Nhân chứng thế kỷ! Dữ liệu lịch sử cho biết “không cần lo lắng” về lo ngại tập trung cổ phiếu công nghệ

Bản tin tài chính FX168 (Bắc Mỹ) đưa tin Một thế kỷ lịch sử đã gửi thông điệp tới những người đang lo lắng về sự tập trung của cổ phiếu công nghệ: Đừng lo lắng.

Goldman Sachs cho rằng nhìn lại 100 năm qua, chỉ số S&P 500 tiếp tục tăng trong năm khi mức độ tập trung thị trường đạt đỉnh điểm.

Các nhà phân tích do Ben Snider dẫn đầu đã viết trong một báo cáo vào thứ Sáu (8 tháng 3): “Trong khi các nhà đầu tư thường coi sự tập trung gia tăng là một dấu hiệu của rủi ro giảm giá, thì 12 tháng sau mức đỉnh tập trung vừa qua, S&P 500 đã tăng thường xuyên hơn là giảm. "

Điều này là do mỗi khi những người dẫn đầu bắt đầu mất đà, những người tụt hậu trên thị trường có xu hướng tăng lên, hỗ trợ chỉ số tăng cao hơn.

Snider nói: “Điều này ủng hộ quan điểm của chúng tôi rằng việc 'bắt kịp' của những người tụt hậu có nhiều khả năng làm gián đoạn đà tăng hiện tại hơn là sự 'bắt kịp' gần đây của những người dẫn đầu thị trường".

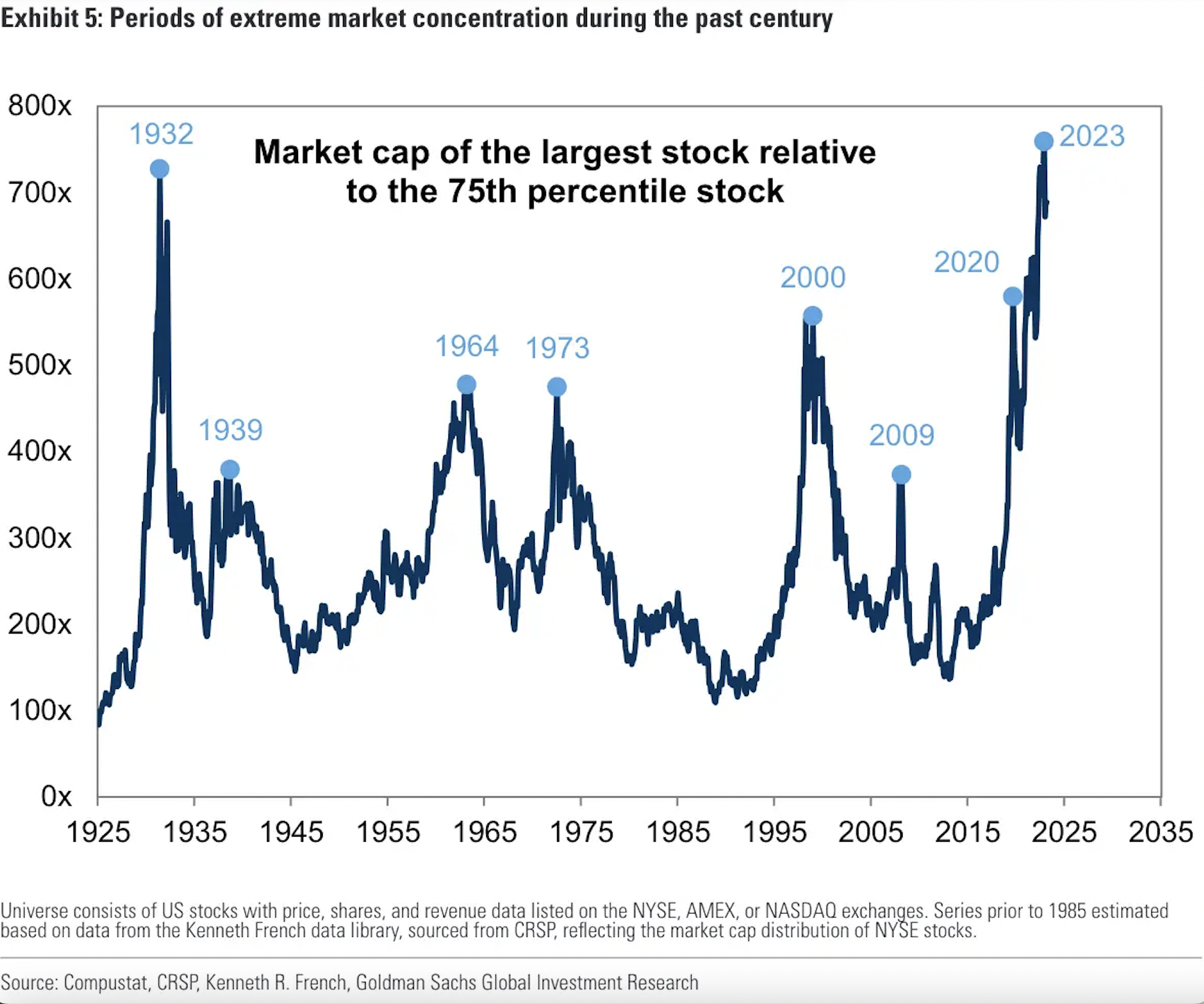

Các nhà quan sát lưu ý rằng mức độ tập trung hiện tại có vẻ rất cao. Báo cáo cho biết thêm, với 10 cổ phiếu chiếm 33% vốn hóa thị trường của S&P 500 và 25% thu nhập của chỉ số này, mức độ tập trung thị trường đang ở mức cao nhất trong nhiều thập kỷ.

Trong 100 năm qua, thị trường đã trải qua 7 lần tập trung cao độ. Tính cả năm sau vụ sụp đổ năm 2008 và cuộc suy thoái do dịch bệnh COVID-19, chứng khoán vẫn tiếp tục tăng sau khi mức độ tập trung đạt đỉnh.

(Thời kỳ tập trung thị trường cực độ trong hơn 100 năm qua, nguồn: Goldman Sachs)

Các trường hợp ngoại lệ đối với xu hướng này là bong bóng Nifty Fifty năm 1973 và bong bóng dot-com năm 2000, khi chứng khoán rơi vào thị trường giá xuống kéo dài.

Hành vi của thị trường ngày nay gợi lên nhiều sự so sánh với hai thời đại này. Nhiều cổ phiếu trong số 10 cổ phiếu hàng đầu của S&P 500 là cổ phiếu công nghệ và là một phần của "Tech 7", chẳng hạn như Microsoft, Apple và Nvidia. Cơn sốt công nghệ đã mang đến cho các nhà đầu tư cảm giác deja vu, khi một số chuyên gia so sánh sự trỗi dậy của Nvidia với sự trỗi dậy của Cisco năm 1999.

Nhưng Snider cho biết: “Trong khi các nhà đầu tư tập trung vào thị trường ngày nay so với thị trường năm 1973 và 2000, đã có một số ví dụ khác về sự tập trung thị trường chứng khoán cực độ trong thế kỷ qua”.

Một ví dụ là năm 1964, khi bối cảnh kinh tế vĩ mô tương tự như ngày nay (cũng như bong bóng dot-com và thời kỳ Nifty 50), nhưng thị trường giá lên vẫn có thể được duy trì sau khi mức độ tập trung thị trường đạt đỉnh.

Snider nói: “Giống như năm 1973 và 2000, đỉnh cao của sự tập trung thị trường chứng khoán vào năm 1964 đi kèm với tỷ lệ thất nghiệp thấp và nền tảng thị trường chứng khoán mạnh mẽ. Nhưng sau khi sự tập trung thị trường đạt đỉnh điểm vào năm 1964, giá cổ phiếu và nền kinh tế Mỹ vẫn khỏe mạnh trong một thời gian dài."