Sự sụt giảm lớn nhất kể từ Lehman năm 2008! Hồi chuông cảnh báo đối với các quỹ thị trường tiền tệ Hoa Kỳ đang vang lên: một đợt bùng nổ mới của ngành ngân hàng đang đến gần...

Bản tin tài chính FX168 (Hồng Kông) đưa tin, Các chiến lược gia của Bank of America (BofA) báo cáo rằng trong tuần kết thúc vào ngày 11 tháng 10, dòng vốn chảy ra từ quỹ thị trường tiền tệ lên tới 108,9 tỷ USD, mức sụt giảm lớn nhất kể từ kỷ nguyên Lehman năm 2008. Tiền chảy ra khỏi thị trường tiền tệ không chảy vào cổ phiếu và trái phiếu đang có nhu cầu. Các nhà bình luận truyền thông Mỹ cảnh báo rằng bảng cân đối kế toán của Cục Dự trữ Liên bang đã giảm khoảng 19 tỷ USD vào tuần trước và các ngân hàng khu vực có thể trở thành nạn nhân sau làn sóng phá sản mới do Ngân hàng Thung lũng Silicon (SVB) gây ra.

Dòng vốn khổng lồ từ các quỹ thị trường tiền tệ đã không chuyển thành động lực cho thị trường chứng khoán. Thị trường chứng khoán Mỹ vẫn hứng chịu tình trạng dòng vốn chảy ra tuần thứ hai liên tiếp, với dòng vốn chảy ra là 5,2 tỷ USD, và vàng cũng có dòng vốn chảy ra là 1,1 tỷ USD. Để so sánh, thị trường trái phiếu đã nhận được 2,1 tỷ USD dòng vốn vào trong cùng thời kỳ.

Đồng thời, trái phiếu kho bạc Mỹ nhận được dòng vốn vào tuần thứ 36 liên tiếp, lập kỷ lục về dòng vốn vào liên tiếp dài nhất kể từ tháng 8/2010. Mặt khác, cổ phiếu tài chính có dòng vốn chảy ra tuần thứ 12 liên tiếp và cổ phiếu chăm sóc sức khỏe có dòng vốn chảy ra tuần thứ 8 liên tiếp, chuỗi dài nhất kể từ tháng 4.

Tính theo khu vực, dòng vốn chảy ra là 300 triệu USD vào chứng khoán Mỹ, trong khi các thị trường mới nổi chứng kiến dòng vốn chảy ra là 600 triệu USD, đánh dấu tuần thứ hai liên tiếp dòng vốn chảy ra. Nhật Bản ghi nhận dòng vốn chảy ra 900 triệu USD và châu Âu chứng kiến dòng vốn chảy ra trong tuần thứ 32 liên tiếp với dòng vốn chảy ra là 1,9 tỷ USD.

ZeroHedge báo cáo rằng các quỹ thị trường tiền tệ đã trải qua dòng vốn chảy ra hàng tuần lớn nhất kể từ thời Lehman và hầu hết các dòng tiền ra là các quỹ tổ chức. “Có lẽ điều này là do thời hạn nộp thuế được kéo dài hoặc điều gì đó nghiêm trọng đang xảy ra, với tổng tiền gửi ngân hàng được điều chỉnh theo mùa giảm trong tuần thứ 2 liên tiếp.”

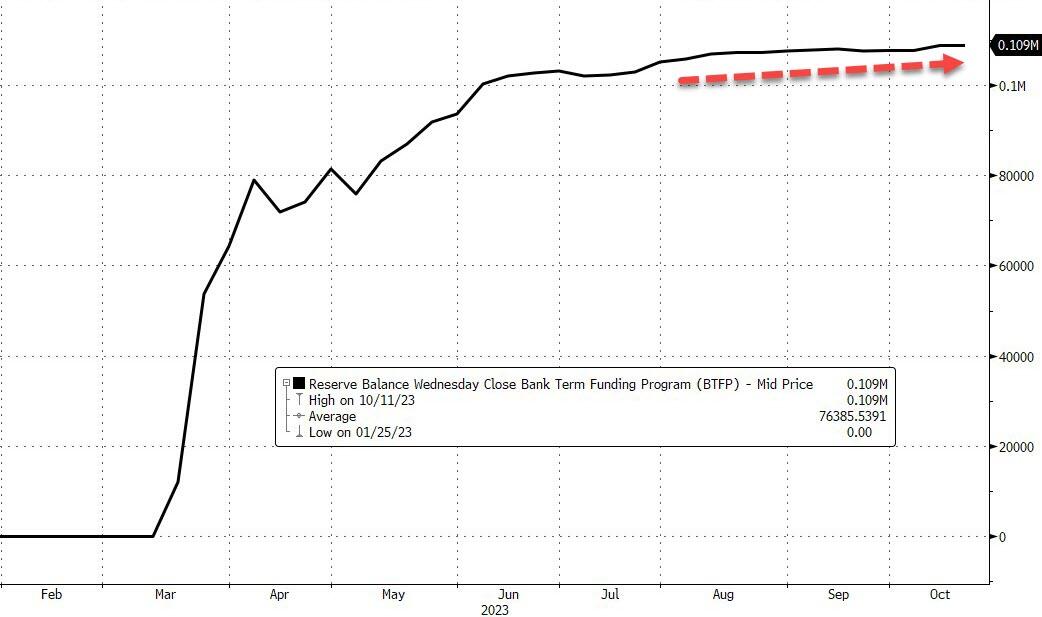

Bảng cân đối kế toán của Fed đã giảm khoảng 19 tỷ USD vào tuần trước, nhưng việc sử dụng các phương tiện tài trợ khẩn cấp của ngân hàng vẫn ở mức cao kỷ lục khoảng 109 tỷ USD.

(Nguồn:ZeroHedge)

Dự trữ ngân hàng tại Fed và chứng khoán Mỹ dường như đang tái hội tụ.

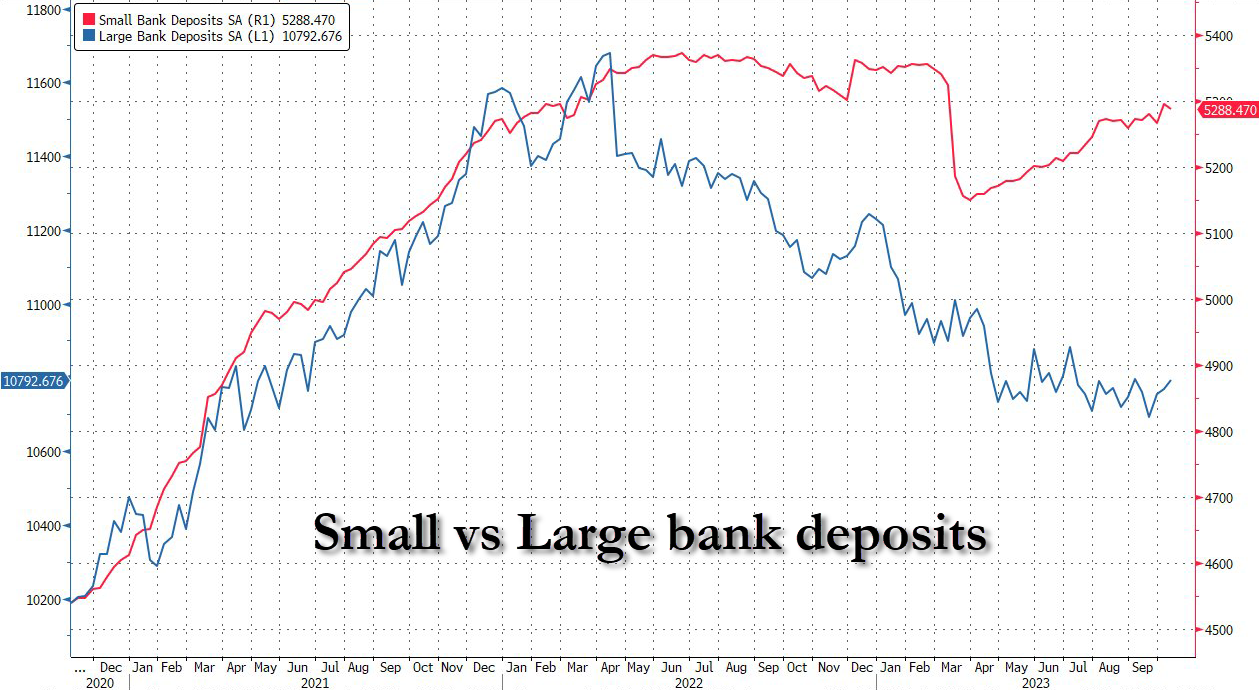

Một dấu hiệu cảnh báo quan trọng về giới hạn dự trữ ngân hàng khu vực tiếp tục có xu hướng giảm, với sự hỗ trợ từ các quỹ khẩn cấp của Cục Dự trữ Liên bang đã giữ nó ở trên mức quan trọng.

(Nguồn:ZeroHedge)

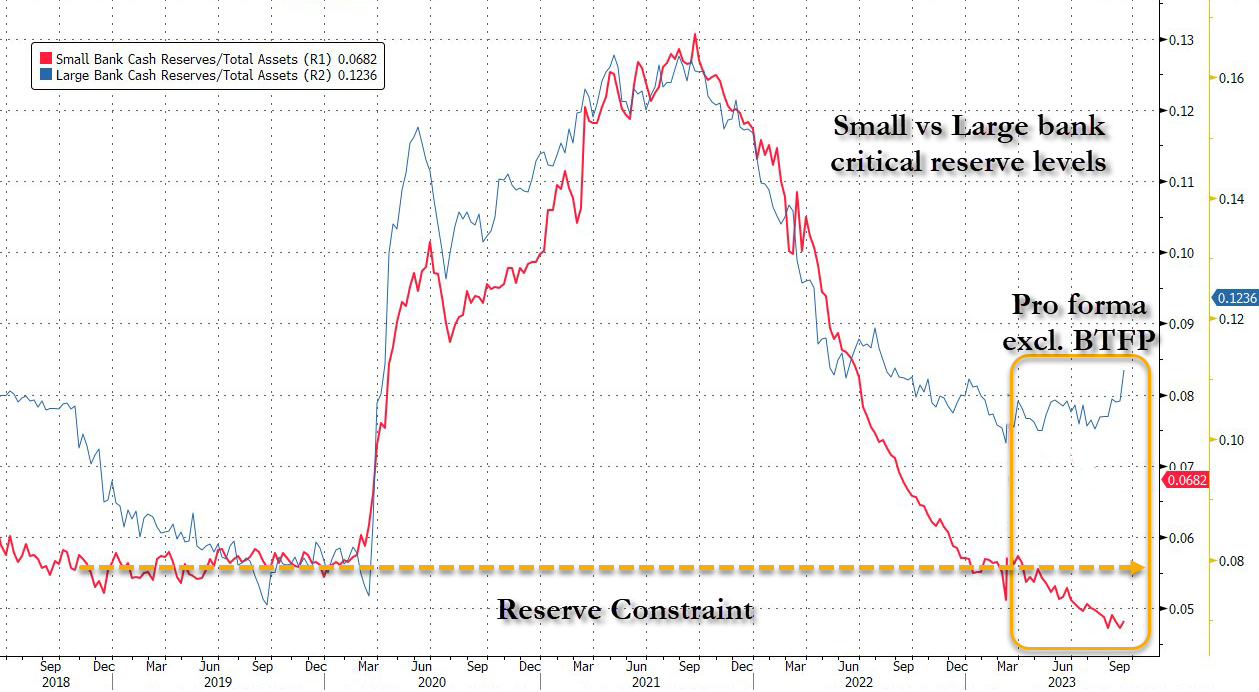

“Điều đáng chú ý là tiền mặt đang tăng mạnh tại các ngân hàng lớn, đã đến lúc hy sinh một ngân hàng nhỏ khác vì lợi ích lớn hơn?” ZeroHedge đặt câu hỏi và cảnh báo thị trường.

(Nguồn:ZeroHedge)

Các ngân hàng khu vực tiếp tục bị ảnh hưởng, với ít nhất một lỗ hổng trị giá 109 tỷ USD trong bảng cân đối kế toán của họ sẽ cần được lấp đầy vào khoảng tháng 3.#Nguy cơ ngành ngân hàng#

(Nguồn:ZeroHedge)

Chỉ báo bò và gấu của Bank of America hiện đang ở mức "cực kỳ giảm" là 1,9, nhưng mức này được xem là tín hiệu mua trái ngược đối với các tài sản rủi ro. Theo ghi chép lịch sử, mua sau khi tín hiệu mua này xuất hiện, lợi nhuận trung bình trong 3 tháng của chứng khoán Mỹ là 5,4% và chứng khoán toàn cầu có thể đạt mức tăng 7,6%.So với trái phiếu cấp đầu tư, cổ phiếu cao hơn 9,1% so với với trái phiếu kho bạc Hoa Kỳ. Để so sánh, trái phiếu lãi suất cao tăng trung bình 6,4%.

Tuy nhiên, các nhà phân tích chỉ ra rằng việc lợi suất trái phiếu Mỹ tăng vọt trên 5% hoặc giá dầu trên 100 USD/thùng có thể ảnh hưởng đến khả năng phục hồi của lượng tài sản bán quá mức.