Thị trường bất động sản Trung Quốc đang bùng nổ! Bloomberg: Ngân hàng Nhân dân Trung Quốc có thể triển khai nới lỏng định lượng kiểu Trung Quốc để giải quyết vấn đề bất động sản

#Ưu đãi hội viên VIP# #khủng hoảng bất động sản Trung Quốc# Bản tin tài chính FX168 (Hong Kong) đưa tin, Bloomberg đưa tin hôm thứ Tư (29/11) rằng sự sụp đổ ngày càng sâu sắc của thị trường bất động sản Trung Quốc đang thúc đẩy Ngân hàng Nhân dân Trung Quốc áp dụng một phong cách chính sách vốn bị chỉ trích từ lâu: nới lỏng định lượng (QE).

(Nguồn: Bloomberg)

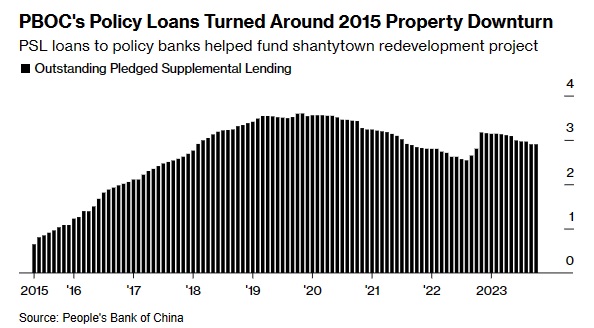

Bloomberg trước đó đã đưa tin rằng Ngân hàng Nhân dân Trung Quốc có thể cung cấp ít nhất 1 nghìn tỷ nhân dân tệ (khoảng 140 tỷ USD) tài trợ chi phí thấp cho các dự án xây dựng thông qua cái gọi là các khoản vay bổ sung có thế chấp (PSL).

Theo chương trình này, ngân hàng trung ương Trung Quốc cung cấp tiền mặt dài hạn, giá rẻ cho các ngân hàng chính sách (bằng cách chấp nhận các khoản vay từ các ngân hàng chính sách làm tài sản thế chấp) để cấp vốn cho các khoản vay trong lĩnh vực nhà ở và cơ sở hạ tầng.

Không giống như các chương trình nới lỏng định lượng của các ngân hàng trung ương khác như Cục Dự trữ Liên bang, nơi sử dụng việc mua trái phiếu quy mô lớn để giảm lợi suất, phiên bản chương trình QE của Trung Quốc có mục tiêu rõ ràng hơn.

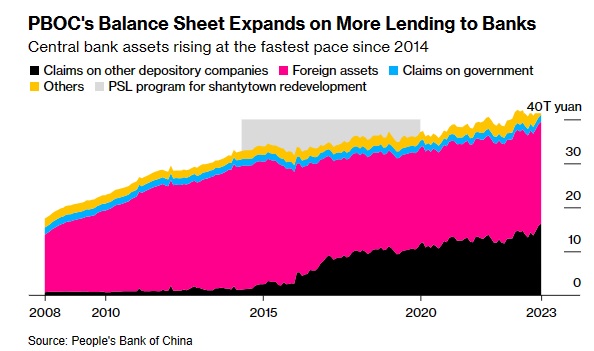

Từ năm 2014 đến năm 2019, PSL đã được sử dụng để tài trợ cho sự bùng nổ xây dựng nhà ở mà một số nhà kinh tế mô tả là phiên bản QE của Trung Quốc, điều này được cho là do việc tạo ra tiền và mở rộng bảng cân đối kế toán của ngân hàng trung ương.

(Nguồn: Bloomberg)

Lu Ting, chuyên gia kinh tế trưởng về Trung Quốc tại Nomura Holdings Inc., cho biết: "Sau rất nhiều chính sách nới lỏng, kích thích và cứu trợ, ngành bất động sản vẫn chưa cho thấy sự cải thiện đáng kể nào. Tất cả các công cụ truyền thống đã được sử dụng, còn lại tất cả chỉ là vậy." còn lại là những công cụ độc đáo, khả năng sử dụng vốn ngân hàng trung ương để giải cứu các dự án nhà ở dang dở ngày càng tăng.”

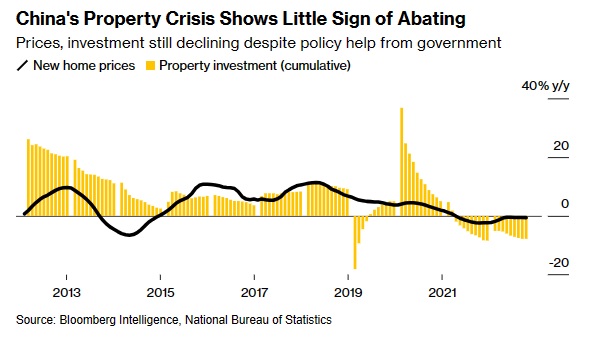

Ngành bất động sản, lúc đỉnh cao chiếm khoảng 1/4 nền kinh tế Trung Quốc, vẫn đang sụt giảm, với giá nhà trong tháng 10 ghi nhận mức giảm lớn nhất trong 8 năm. Các biện pháp chính sách cho đến nay, bao gồm giảm lãi suất thế chấp, nới lỏng các yêu cầu mua nhà và hỗ trợ tài chính cho các nhà phát triển, đều không thể đảo ngược cuộc khủng hoảng nhà ở.

Bloomberg ước tính rằng khi các khoản vay và quỹ bán hàng cạn kiệt, các nhà phát triển phải đối mặt với áp lực thanh khoản ngày càng tăng và sẽ cần 18,9 nghìn tỷ nhân dân tệ vào năm 2023 để trả nợ ngắn hạn và hoàn tất việc bán trước nhà. Khoảng cách tài trợ tương đương 15% tổng sản phẩm quốc nội (GDP) và sẽ đạt quy mô tương tự vào năm 2024.

Những người hoài nghi về QE

Ngân hàng trung ương Trung Quốc từ lâu đã phản đối chính sách QE của các ngân hàng cùng ngành trên toàn cầu và cam kết duy trì chính sách tiền tệ “bình thường” càng lâu càng tốt.

Cựu thống đốc ngân hàng trung ương Trung Quốc Yi Gang, người vừa kết thúc nhiệm kỳ vào tháng 7 năm nay, cho biết ngân hàng trung ương nên cố gắng hết sức để tránh mua tài sản, Bởi vì về lâu dài, điều này sẽ “làm tổn hại đến chức năng thị trường, kiếm tiền từ thâm hụt tài chính, gây tổn hại đến danh tiếng của ngân hàng trung ương, làm mờ ranh giới của chính sách tiền tệ và tạo ra rủi ro đạo đức”.

Người tiền nhiệm của Yi Gang, Chu Tiểu Xuyên, đã cảnh báo vào năm 2010 rằng QE của Mỹ có thể có tác động tiêu cực đến thế giới.

Trong một báo cáo chính sách hôm thứ Hai, ngân hàng trung ương Trung Quốc đã đối chiếu quan điểm không mua trái phiếu chính phủ với quan điểm của Cục Dự trữ Liên bang và Ngân hàng Nhật Bản.

Báo cáo cho biết, với sự hỗ trợ tài chính của ngân hàng trung ương, các ngân hàng thương mại Trung Quốc nắm giữ khoảng 64% trái phiếu chính phủ, cao hơn nhiều so với tỷ lệ của Mỹ và Nhật Bản là dưới 7%.

Ngân hàng trung ương Trung Quốc cho biết họ sẽ thúc đẩy nhiều công ty và người dân mua trái phiếu chính phủ hơn để đa dạng hóa danh mục đầu tư của người nắm giữ và đảm bảo việc phát hành trái phiếu này suôn sẻ.

Việc nới lỏng tiền tệ trên diện rộng đã không thể thúc đẩy nhu cầu vay một cách hiệu quả trong bối cảnh niềm tin của doanh nghiệp và người tiêu dùng yếu. Tại cuộc họp hồi tháng trước, Quốc hội đã cảnh báo về “nguồn vốn nhàn rỗi giữa các ngân hàng hoặc giữa ngân hàng với doanh nghiệp lớn”.

Ngân hàng trung ương Trung Quốc đã cắt giảm lãi suất chính sách và tỷ lệ dự trữ tiền gửi hai lần vào năm 2023, nhưng cho vay liên quan đến bất động sản vẫn đang bị thu hẹp. Không gian dành cho những hỗ trợ chính sách truyền thống hơn đang bị thu hẹp lại.

(Nguồn: Bloomberg)

Pan Gongsheng, Thống đốc Ngân hàng Nhân dân Trung Quốc mới nhậm chức vào mùa hè năm nay, tuyên bố sẽ cung cấp hỗ trợ thanh khoản khẩn cấp cho các chính quyền địa phương mắc nợ nhiều để đề phòng rủi ro nợ địa phương.

Những người tham gia thị trường tin rằng điều này có thể trở thành một công cụ khác trong danh sách các chính sách tiền tệ cơ cấu của ngân hàng trung ương, làm tăng kỳ vọng về các chính sách nới lỏng có mục tiêu hơn.

Trải nghiệm thành công của PSL

Ngân hàng trung ương Trung Quốc trước đây đã sử dụng PSL để cải tạo các khu ổ chuột, đóng vai trò quan trọng trong việc ngăn chặn tình trạng suy thoái bất động sản trước đây.

Ngân hàng Nhân dân Trung Quốc đã cung cấp khoản vay PSL trị giá 3,6 nghìn tỷ RMB cho các ngân hàng chính sách trong vòng 5 năm. Các ngân hàng chính sách, được thúc đẩy bởi các mục tiêu của chính phủ hơn là lợi nhuận, sử dụng nguồn vốn này để giúp chính quyền địa phương và các nhà phát triển phá bỏ các tòa nhà cũ và bồi thường bằng tiền mặt để chủ nhà có thể mua căn hộ mới. Điều này đã thúc đẩy nhu cầu vào thời điểm đó ở các thành phố nhỏ hơn thực hiện chương trình, giảm lượng hàng tồn kho và cuối cùng khiến giá nhà tăng cao.

JPMorgan Chase & Co. ước tính tổng vốn đầu tư vào xây dựng khu ổ chuột vượt quá 7 nghìn tỷ nhân dân tệ, với nguồn tài trợ cũng đến từ các nguồn khác như vay ngân hàng và chi tiêu của chính phủ.

(Nguồn: Bloomberg)

Xing Zhaopeng, chiến lược gia cấp cao về Trung Quốc tại Australia & New Zealand Banking Group Ltd., cho biết: Mặc dù Ngân hàng Nhân dân Trung Quốc gọi PSL là một công cụ cơ cấu, nhưng chương trình PSL trông giống một hoạt động tài chính ngoài ngân sách do ngân hàng trung ương tài trợ hơn.

Xing Zhaopeng cho biết trong một báo cáo gần đây rằng điều này "tương tự như việc kiếm tiền từ nợ" vì các ngân hàng chính sách là một phần của chính phủ và các khoản vay của họ được Ngân hàng Nhân dân Trung Quốc sử dụng làm tài sản thế chấp đủ điều kiện.

Không rõ lần này Quỹ PSL sẽ có tác động đến mức nào vì thông tin chi tiết vẫn chưa được công bố.

Chính quyền địa phương Trung Quốc có thể thích sử dụng phiếu mua nhà hơn là bồi thường bằng tiền mặt, nghĩa là các hộ gia đình có thể sử dụng phiếu giảm giá do chính phủ cấp để mua căn hộ chưa bán được từ các nhà phát triển thay vì sử dụng tiền mặt.

Xing Zhaopeng dự đoán rằng lần này "mức lạm phát của PSL sẽ thấp hơn" do tình trạng dư cung nhà ở và kỳ vọng của các hộ gia đình đối với giá nhà ở đang suy yếu.